Анализ эффективности использования оборотных средств

Эффективность использования оборотных средств характеризуется, прежде всего, их оборачиваемостью. Под оборачиваемостью средств понимается продолжительность прохождения средствами отдельных стадий производства и обращения.

Коэффициент оборачиваемости средств (Коб) характеризует размер объема выручки от реализации продукции в расчете на один рубль оборотных средств:

Коб = Т / ОБср (12)

Рост коэффициента оборачиваемости свидетельствует о более эффективном использовании оборотных средств.

Найдем коэффициент оборачиваемости в 2009, 2010, 2011гг.

Коб9=240201/53128=4,52

Коб10=272532/71232=3,83

Коб11=242242/53997=4,49

Значения коэффициента оборачиваемости показывают, что эффективность использования оборотных фондов снизилась.

Коэффициент оборачиваемости одновременно показывает число оборотов оборотных средств за анализируемый период и может быть рассчитан делением количества дней анализируемого периода на продолжительность одного оборота в днях:

Коб = Д / Од (13)

Из этой формулы можно выразить Од - продолжительность одного оборота в днях.

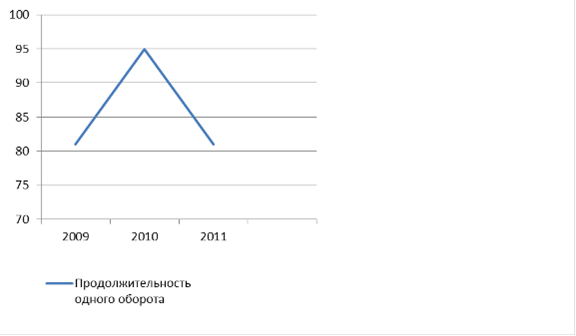

Од9 =365/4,52=81 день

Од10 =365/3,83=95 дней

Од11 =365/4,49=81 день

Рисунок 5 - Продолжительность одного оборота оборотных средств в днях

Из расчетов видно, что длительность одного оборота наибольшая в 2010 г, а в 2009 и 2011гг она одинаковая. То есть к 2010 году произошло замедление оборачиваемости оборотных средств, а затем она снова повысилась до первоначального уровня.

Коэффициент загрузки средств в обороте Кз характеризует сумму оборотных средств, авансируемых на один рубль выручки от реализации продукции.

Кз=ОБср/В (14)

Чем меньше коэффициент загрузки, тем эффективнее используются оборотные средства.

Кз9=53128/240201=0,22

Кз10=71232/272532=0,26

Кз9=53997/242242=0,22

Наиболее эффективно оборотные средства использовались в 2009 и 2011гг.

Рентабельность оборотных средств (Rоб) характеризует, сколько рублей товарооборота получено с каждого рубля оборотных средств, и определяется по формуле:

об = Пч / ОБср (15)

где Пч - чистая прибыль.

Rоб9=3037/53128=0,057

Rоб10=2052/71232=0,029

Rоб9=1178/53997=0,022

Наибольшую рентабельность оборотные средства имели в 2009г (5,7%), а затем она неуклонно снижалась.

При анализе эффективности использования оборотных средств необходимо определить прирост товарооборота за счет изменения стоимости оборотных средств и их использования методом абсолютных разниц:

+/- Т(ОБср) = ( ОБСР отч - ОБСР прош ) * Кобпрош (16)

Т(ОБср)10 =(71232-53128)*4,52=81830,08 тыс. руб

Т(ОБср)11 =(53997-71232)*3,83=-66010,05 тыс. руб

В 2010г произошел прирост товарооборота на 81830,08 тыс. руб, а в 2011г он снизился на 66010,05 тыс. руб.

Так же необходимо определить прирост прибыли (П) за счет ускорения оборачиваемости:

+/- П(Коб) = Коб отч / Коб прош * П прош - П прош (17)

П(Коб)10 =3,83/4,52*3037-3037=-463,6 тыс. руб

П(Коб)11 =4,49/3,83*2052-2052=353,6 тыс. руб

В 2010г произошло снижение прибыли на 463,6 тыс. руб за счет снижения оборачиваемости, а затем она увеличилась в связи с повышением скорости оборота.

Определим величину экономического эффекта, полученного от ускорения/замедления оборачиваемости оборотных средств.

ЭФ10=(0,26-0,22)*272532/100=109,01 тыс. руб

ЭФ11=(0,22-0,26)*272532/100=-96,9 тыс. руб

Это означает, что в 2011 году наблюдался отрицательный экономический эффект, то есть потери организации составили 96,9 тыс. руб.

Еще статьи по экономике

Исследование эффективности государственной инспекции безопасности дорожного движения с использованием системы сбалансированных показателей

Формирование правового государства, укрепление законности и правопорядка

требует повышения эффективности работы всех правовых органов, в том числе и

органов внутренних дел.

...

Инвестиции в недвижимость

Становление и развитие рыночных отношений в экономике России связано в значительной мере с объектами недвижимости, которые выступают в качестве средств производства (земля, производствен ...

Теория экономического анализа

Принятие решения по инвестиционным проектам

В основе процесса принятия управленческих решений инвестиционного

характера лежит оценка и сравнение объема предполагаемых инвести ...