Анализ основных средств

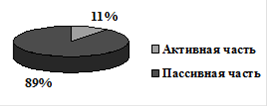

Рис. 2 Диаграмма соотношения активной части и пассивной ОПФ

Как видно из таблицы 14, за отчетный период произошли изменения в наличие и структуре основных средств. Сумма возросла на 81482 тыс.руб., или на 2 %. Увеличился удельный все активной части фондов, что следует оценить положительно.

Большое значение имеет анализ движения и технического состояния основных производственных фондов. Для этого рассчитываются следующие показатели:

· коэффициент обновления (Кобн), характеризующий долю новых фондов в общей их стоимости на конец года:

![]() (14)

(14)

![]() или 2%

или 2%

· срок обновления основных фондов (Тобн) показывает количество лет за которое произойдет полное обновление:

![]() (15)

(15)

![]() лет

лет

· коэффициент выбытия (Кв) показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыло из-за ветхости и по другим причинам.:

![]() (16)

(16)

![]() или 0,02%

или 0,02%

· коэффициент прироста (Кпр) показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, увеличилась:

![]() (17)

(17)

![]() или 2%

или 2%

· коэффициент износа (Кизн) показывает степень изношенности основных средств:

![]() (18)

(18)

![]() или 2,4%

или 2,4%

![]() или 5,5%

или 5,5%

· коэффициент годности (Кг) характеризует долю неизношенных основных средств:

![]() (19)

(19)

Коэффициент годности на начало года:

![]() или 97,6%

или 97,6%

Коэффициент годности на конец года:

![]() или 94,5%

или 94,5%

Рассчитаем показатели эффективности использования ОПФ (фондовооруженность, фондоотдача, фондоемкость, фондорентабельность) в динамике за 2 периода (2008 и 2009гг.). Полученные значения сведем в таблицу 15.

Обобщающим показателем, характеризующим уровень обеспеченности предприятия основными производственными фондами, являются фондовооруженность.

Показатель общей фондовооруженности труда рассчитывается отношением среднегодовой стоимости промышленно-производственных фондов к среднесписочной численности рабочих:

![]() (20)

(20)

![]() (тыс. руб./чел.)

(тыс. руб./чел.)

![]() (тыс. руб./чел.)

(тыс. руб./чел.)

Для обобщающей характеристики эффективности и интенсивности использования основных средств служат следующие показатели:

· фондоотдача основных производственных;

· фондоемкость;

· фондорентабельность.

Фондоотдача − это показатель эффективности использования основных средств, обратный фондоемкости, рассчитывается как годовой выпуск продукции деленный на стоимость основных средств, с помощью которых произведена эта продукция, в наиболее обобщенном виде фондоотдача характеризует уровень использования основных фондов (средств).

Фондоотдача определяется как отношение выпуска продукции к среднегодовой стоимости основных фондов. Показатель фондоотдачи применяется при анализе уровня использования основных фондов, плановом обосновании объемов производства и прироста новых мощностей. Рассчитывается по формуле:

Еще статьи по экономике

Коммерческая деятельность совместных предприятий

Актуальность темы исследования. В современном мире экономика любого

государства не может успешно и динамично развиваться без интеграции в мировое

хозяйство, без участия в проц ...

Макроэкономические аспекты эволюционной экономики

Эволюционная экономика - новое направление в экономической науке,

идейно родственное эволюционной биологии и вместе с тем противостоящее

традиционной экономической теории, опи ...

Управление оборотными активами предприятия (на примере ЗАО Красноярский ДОК)

На современном этапе развития экономики, совершенствование механизма

управления оборотными средствами предприятия является одним из главных факторов

повышения экономической эфф ...