Анализ ликвидности активов и платежеспособности предприятия

По степени ликвидности активы подразделяются в зависимости от срока их трансформации в денежные средства. Классификация и учет активов ООО «Стройтехмаркет» по степени ликвидности позволит при управлении ими сопоставить желаемые результаты их использования с уровнем риска.

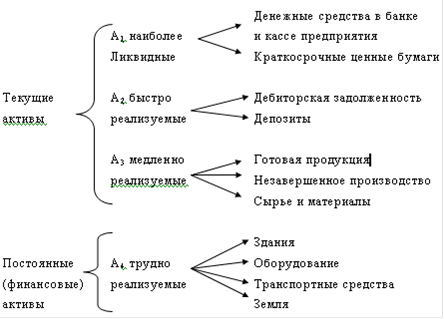

Рисунок 4 - Классификация активов по степени ликвидности

В разделе «Оборотные активы» бухгалтерского баланса ООО «Стройтехмаркет» представлены текущие активы организации, более ликвидные по своему жизненному циклу, чем в разделе «Внеоборотные активы». Конверсия активов в денежную форму должна происходить без ощутимых потерь их текущей рыночной стоимости. Например, готовую продукцию намного легче превратить в денежные средства по сравнению с нематериальными активами. Наличие такой группировки объясняется возникшей необходимостью для внешних и внутренних субъектов анализа в оценки ликвидности активов и предприятия в целом.

Абсолютно ликвидные активы (в сумме 516 тыс. руб. по состоянию на начало 2011 года) не требуют реализации и уже представляют собой готовые средства платежа; высоколиквидные активы (4 381 тыс. руб.) конверсируются в денежную форму в течение одного месяца; среднеликвидные (927 тыс. руб.) - в срок от 1 до 6 месяцев; низколиквидные (6996 тыс. руб.) - в срок от 6 месяцев и выше; неликвидные активы не могут быть самостоятельно реализованы, а только в составе целостного имущественного комплекса.

Сравнение размеров средств по активу, сгруппированных по степени их ликвидности, с суммами обязательств по пассиву, сгруппированными по срокам их погашения, лежит в основе определения платежеспособности предприятия на основе анализа ликвидности баланса.

На последнюю анализируемую дату (на 1.01.2011 года) из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется два. У ООО "Стройтехмаркет" недостаточно денежных средств и краткосрочных финансовых вложений (высоколиквидных активов) для погашения наиболее срочных обязательств (разница составляет 7 193 тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств. В данном случае среднесрочные обязательства отсутствуют.

Таблица 11 - Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

|

Активы по степени ликвидности |

На конец года, тыс. руб. |

Прирост за год, % |

Норм. соотно-шение |

Пассивы по сроку погашения |

На конец года, тыс. руб. |

Прирост за год, % |

Излишек/ недостаток платеж. средств тыс. руб., (гр.2 - гр.6) |

|

2010 год | |||||||

|

А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) |

516 |

+27,4 |

≥ |

П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) |

7 709 |

-13,7 |

-7 193 |

|

А2. Быстрореализуемые активы (краткосрочная деб. задолженность) |

4 381 |

-49,4 |

≥ |

П2. Среднесрочные обязательства (краткосроч. кредиты и займы) |

0 |

- |

+4 381 |

|

А3. Медленно реализуемые активы (долгосроч. деб. задол. + прочие оборот. активы) |

927 |

-23,1 |

≥ |

П3. Долгосрочные обязательства |

0 |

- |

+927 |

|

А4. Труднореализуемые активы (внеоборотные активы) |

6 966 |

+39,1 |

≤ |

П4. Постоянные пассивы (собственный капитал) |

5 081 |

-19,9 |

+1 885 |

|

2009 год | |||||||

|

А1 |

405 |

-90,8 |

≥ |

П1 |

8 934 |

-14,2 |

-8 529 |

|

А2 |

8 663 |

+79,2 |

≥ |

П2 |

0 |

- |

+8 663 |

|

А3 |

1 205 |

-58,4 |

≥ |

П3 |

0 |

- |

+1 205 |

|

А4 |

5 007 |

+89,7 |

≤ |

П4 |

6 346 |

+46,2 |

-1 339 |

|

2008 год | |||||||

|

А1 |

4 391 |

+175,6 |

≥ |

П1 |

10417 |

+45,4 |

-6 026 |

|

А2 |

4 834 |

+28,9 |

≥ |

П2 |

0 |

- |

+4 834 |

|

А3 |

2 894 |

+42,7 |

≥ |

П3 |

0 |

- |

+2 894 |

|

А4 |

2 639 |

+7,1 |

≤ |

П4 |

4 341 |

+62,6 |

-1 702 |

Еще статьи по экономике

Статистика основных производственных фондов

Настоящее методико-учебное пособие содержит задачи курса "Статистика. Часть 2" с целью сориентировать студентов на подготовку по темам: "Статистика основных производственных ф ...

Иностранные инвестиции в экономике России

Приток инвестиций в экономику страны создает благоприятные условия для развития промышленности, наукоемких отраслей хозяйства. Эффективность инвестиционной деятельности прямо влияет на стаби ...

Металлургия цветных металлов

Общая характеристика отрасли

Металлургический комплекс - это взаимообусловленное сочетание

следующих технологических процессов:

· добыча и подготовка сырья к перер ...