Анализ прибыли

(4.12)

(4.12)

Таким образом:

Следовательно, доля фактического выпуска изделий А и В не изменилась по сравнению с плановыми показателями.

Полученные расчетные данные приведены в табл. 4.4.

Таблица 4.4 - Расчетные данные

|

Изделие |

Рентабельность (ri) |

Доля в общем выпуске (di) | ||

|

план |

факт |

план |

факт | |

|

А |

0,43 |

0,54 |

0,51 |

0,49 |

|

В |

0,33 |

0,28 |

0,51 |

0,49 |

. Рентабельность всего выпуска изделий (R) определяется по следующей формуле:

![]() (4.13)

(4.13)

Таким образом:

![]()

![]()

Следовательно, фактическая рентабельность всего выпуска изделий А и В выше, чем запланированный показатель.

. Изменение рентабельности за счет изменения структуры выпуска продукции (∆Rd) определяется по следующей формуле:

![]() (4.14)

(4.14)

Таким образом:

![]()

Поскольку фактическая структура выпуска изделий не изменилась по сравнению с плановыми показателями, влияние структурных изменений на изменение общего выпуска изделий отсутствует.

. Влияние изменения индивидуальной рентабельности на общую рентабельность (∆Rr) определяется по формуле:

![]() (4.15)

(4.15)

Следовательно:

![]()

То есть, фактическая общая рентабельность увеличилась на 3,0% по сравнению с плановым уровнем за счет изменения индивидуальной рентабельности изделий А и В.

Правильность расчетов можно проверить исходя из следующего соотношения:

![]() (4.16)

(4.16)

,41 - 0,38 = 0 + 0,03 = 0,03 = 3,0%

Расчеты верны.

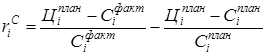

. Влияние изменения себестоимости на изменение индивидуальной рентабельности (![]() ) определяется по формуле:

) определяется по формуле:

∆ (4.17)

(4.17)

Следовательно:

![]()

![]()

То есть, за счет увеличения себестоимости производства изделий уровень рентабельности уменьшился.

. Влияние изменения цены на индивидуальную рентабельность определяется по формуле:

(4.18)

(4.18)

Таким образом:

![]()

![]()

Следовательно, за счет увеличения фактических цен индивидуальная рентабельность изделий также увеличился.

Изменение общего уровня индивидуальной рентабельности должно быть равно сумме изменений за счет изменения себестоимости и цен:

![]() (4.19)

(4.19)

Изделие А: ![]()

Изделие В: ![]()

Расчеты верны.

Еще статьи по экономике

Статистический анализ уровня и динамики цен на непродовольственные товары Оренбургской области

Переход к рыночной экономике наполняет новым содержанием работу коммерсантов, менеджеров, экономистов. Это предъявляет повышенные требования к уровню их статистической подготовки. Овладение ...

Малый бизнес и источники его финансирования

бизнес предпринимательство государственный финансовый

Создание

благоприятных условий для предпринимательской деятельности, поддержка малого и

среднего бизнеса объявлены Минэконо ...

Исследование и оценка уровня деловой активности предприятия ООО Амурметалл-Литье на основании его финансовой отчетности

В

современных условиях экономического обособления и самостоятельности

хозяйствующего субъекта успех или неуспех организации во многом зависит от

стратегии её развития. Выбор х ...