Состав затрат на производство продукции

Себестоимость продукции (работ, услуг) - это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Для расчета себестоимости всего объема производства и анализа структуры издержек все затраты группируются в соответствии с их экономическим содержанием по следующим элементам:

. Материальные ресурсы.

. Оплата труда.

. Отчисления на социальные нужды.

. Амортизация основных фондов.

. Прочие затраты.

В соответствии с указанной группировкой представим затраты предприятия на производство и реализацию продукции, причем величину прочих затрат определим по норме от суммы всех остальных затрат, руб.:

![]() , (2.4.1)

, (2.4.1)

где Нпр - норма прочих затрат, 20%.

![]()

Общая величина затрат составит, руб.:

![]() . (2.4.2)

. (2.4.2)

![]()

Полученные расчеты свести в таблицу.

![]()

![]() , (2.4.3)

, (2.4.3)

![]()

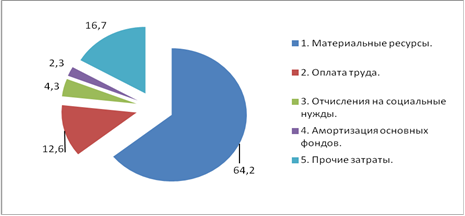

Таблица 2.4.1 - Себестоимость выпускаемой продукции

|

Статья затрат |

Значение, руб. |

Структура, % |

|

1. Материальные ресурсы |

23 922 000,00 |

64,2 |

|

2. Фонд оплаты труда |

4 681 271,18 |

12,6 |

|

3. Взносы в социальные фонды |

1 591 632,20 |

4,3 |

|

4. Амортизационные отчисления |

849 237,80 |

2,3 |

|

5. Прочие |

6 208 828,24 |

16,7 |

|

Всего |

37 252 969,42 |

100 |

|

Себестоимость единицы продукции |

2070 |

Рисунок 2.4.1 - Структуры себестоимости

Еще статьи по экономике

Уровень, структура, источники получения и степень дифференциации доходов населения

Проблема справедливого распределения доходов

стояла перед человечеством во все времена. На почве разделения прибылей

вспыхивали конфликты и войны. Однако мы живём в цивилизован ...

Инновационная деятельность предприятия

В

современном экономическом мире инновации выступают одним из ключевых факторов,

определяющих перспективы социального и экономического развития организаций.

Сегодня

конкуре ...

Комплексный анализ хозяйственной деятельности предприятия на примере ООО ОПТ-Сервис КМВ

Переход к рыночной экономике требует от

предприятия торговли повышения эффективности деятельности,

конкурентоспособности реализуемых товаров и услуг на основе внедрения

достиж ...