Построение модели ARMA (p,q)

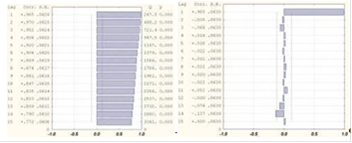

Построив для наглядности в приложении Statistica 6.0 графики АКФ и ЧАКФ (рисунок 3.1) получили, что АКФ убывает, а ЧАКФ имеет резко выделяющееся значения на 1-м лаге. ЧАКФ подтверждает, что значения АКФ. начиная со второго лага, обусловлены корреляцией на 1-м лаге.

Рисунок 3.1 - АКФ и ЧАКФ для курса AAPL

Согласно свойствам АКФ и ЧАКФ можно предположить [4], что курс акции AAPL описывается моделью ARMA (1,0). Будем строить данную модель в виде:

![]()

По выборочным данным в приложении Statistica 6.0 получены оценки коэффициентов модели. Аналитический вид может быть представлен следующим уравнением:

![]()

Несмотря на то, что по критерию Стьюдента на 5% -ом уровне значимости свободный член оказался незначим: ![]()

![]() , но из экономических соображений его не будем удалять из уравнения модели.

, но из экономических соображений его не будем удалять из уравнения модели.

По критерию Фишера уравнение регрессии значимо, поскольку

![]()

![]() .

.

Коэффициент детерминации ![]()

![]() , что говорит об очень хорошем качестве построенной модели. На 98.7% модель ARMA (1,0) аппроксимирует исходные данные временного ряда, остальное приходится на ошибку.

, что говорит об очень хорошем качестве построенной модели. На 98.7% модель ARMA (1,0) аппроксимирует исходные данные временного ряда, остальное приходится на ошибку.

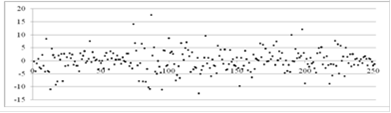

На рисунке 3.2 приведем график остатков модели (3.2).

Рисунок 3.2 - График остатков модели (3.2)

Визуальный анализ дает возможность предположить, что ряд остатков является стационарным, поскольку в нем отсутствует определенная направленность. Проверим, выполняются ли для остатков условия Гаусса-Маркова.

. С учетом погрешности в вычислениях математическое ожидание остатков имеет значение ![]()

![]() .

.

. Стандартная ошибка регрессии ![]()

![]() . Несколько значений остатков лежат вне интервала

. Несколько значений остатков лежат вне интервала ![]()

![]() и являются своего рода выбросами, резко выделяющимися на фоне общей картины остатков, что, возможно, вызвано неточностью в вычислениях. Поэтому отклонить или принять гипотезу о нормальном распределении остатков затруднительно. Применяя статистику Жака-Бера, предварительно вычислив коэффициенты асимметрии и эксцесса, установили, что гипотеза о нормальном распределении остатков отклоняется, поскольку значение статистики

и являются своего рода выбросами, резко выделяющимися на фоне общей картины остатков, что, возможно, вызвано неточностью в вычислениях. Поэтому отклонить или принять гипотезу о нормальном распределении остатков затруднительно. Применяя статистику Жака-Бера, предварительно вычислив коэффициенты асимметрии и эксцесса, установили, что гипотеза о нормальном распределении остатков отклоняется, поскольку значение статистики ![]()

![]() , что гораздо больше квантили распределения

, что гораздо больше квантили распределения ![]()

![]() равной 5.991.

равной 5.991.

. Для проверки остатков на случайность используем критерий "поворотных точек". Для данного ряда остатков получили ![]()

![]() . Следовательно, выборка остатков случайна.

. Следовательно, выборка остатков случайна.

. Для рассматриваемого ряда остатков при проверке на наличие гетероскедастичности ранговый коэффициент корреляции Спирмена оказался равным ![]()

![]() . Оценив статистическую значимость

. Оценив статистическую значимость ![]()

![]() с помощью t-критерия:

с помощью t-критерия: ![]()

![]() , и сравнив эту величину с табличной

, и сравнив эту величину с табличной ![]()

![]() при уровне значимости

при уровне значимости ![]()

![]() , получили, что

, получили, что ![]()

![]() . Следовательно, гипотеза об отсутствии гетероскедастичности остатков не отклоняется.

. Следовательно, гипотеза об отсутствии гетероскедастичности остатков не отклоняется.

Еще статьи по экономике

Малый бизнес необходимость и основные формы государственной поддержки

Малый бизнес в рыночной экономике -

немаловажный сектор, который играет свою роль в определении темпов

экономического роста, структуре и качестве валового национального продукт ...

Технико-экономическое обоснование и создание электроэрозионного участка по обработке металлических деталей

Одним

из основных и важнейших условий технического прогресса любой из отраслей

техники и промышленности является наряду с применением новых идей и новых

материалов также и при ...

Модель экономического человека

Для

экономической теории как обобщенного отражения многообразных, явлений

хозяйственной, жизни просто необходима: упрощенная, схематичная модель

поведения человека. Знание мод ...