Построение модели ARMA (p,q)

. Для проверки наличия автокорреляции в остатках воспользуемся критерием Дарбина-Уотсона. Используя формулу (1.19) получаем ![]()

![]() . Полученное значение статистики говорит об отсутствии автокорреляции между соседними значениями остатков. Данный вывод также подтверждает график АКФ остатков модели, изображенный на рисунке 3.3.

. Полученное значение статистики говорит об отсутствии автокорреляции между соседними значениями остатков. Данный вывод также подтверждает график АКФ остатков модели, изображенный на рисунке 3.3.

Рисунок 3.3 - График АКФ остатков модели (3.2)

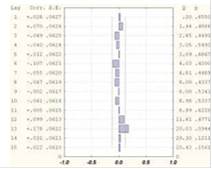

Итак, проверка показала, что одно из условий, а именно, предпосылка о нормальности распределения остатков, нарушается. Поскольку необходимым является то, чтобы получившийся ряд остатков являлся "белым шумом", для авторегрессионных моделей выполнение этой вышеуказанной предпосылки не является обязательным [8]. Для того чтобы проверить остатки, воспользуемся Q-статистикой Льюинга-Бокса, рассчитав ее для первых 15 значений лагов автокорреляционной функции. Рассматриваемый ряд оказался "белым шумом", поскольку значения статистики не превосходят табличных значений, т.е. ![]()

![]() . Нулевая гипотеза не отклоняется и выборка является "белым шумом". Ввиду полученных результатов можно сделать вывод об адекватности построенной модели и о хорошей аппроксимации теоретических значений к фактическим значениям временного ряда. Модель в дальнейшем пригодна к использованию для построения прогноза.

. Нулевая гипотеза не отклоняется и выборка является "белым шумом". Ввиду полученных результатов можно сделать вывод об адекватности построенной модели и о хорошей аппроксимации теоретических значений к фактическим значениям временного ряда. Модель в дальнейшем пригодна к использованию для построения прогноза.

Еще статьи по экономике

Инвестиционная деятельность

Во всех развитых странах мира государство играет важную роль в развитии экономики. В руках правительства сосредоточены различные рычаги управления экономикой. Это и законодательная власть и ...

Иностранные инвестиции

Актуальность исследуемого вопроса, следует из того, что современная мировая экономика не может успешно развиваться без иностранных инвестиций. Многие страны мира активно инвестируют свои сре ...

Технико-экономическое обоснование бизнес-плана

Основная цель создания производственного предприятия - это получение

прибыли. Для функционирования и получения прибыли любого предприятия необходимо

наличие совокупности матери ...