Модель ARIMA (p,d,q)

Основными инструментами идентификации порядка модели ARIMA (p,d,q) являются графики АКФ и ЧАКФ [3]. Также при построении модели в первую очередь необходимо проверить рассматриваемый ряд на стационарность. Признаками не стационарности являются наличие тренда, гетероскедастичность, изменяющаяся автокорреляция.

Проанализируем АКФ и ЧАКФ рассматриваемого ряда. Их графические представления уже были приведены па рисунке 3.1 График АКФ позволяет предположить, что исходный временной ряд может быть описан авторегрессионным процессом с коэффициентом ![]()

![]() при лаговой переменной, близким к 1, т.е. это говорит о не стационарности процесса, поскольку АКФ убывает очень медленно [12].

при лаговой переменной, близким к 1, т.е. это говорит о не стационарности процесса, поскольку АКФ убывает очень медленно [12].

Подтверждением служит проверка ряда с помощью статистики Дики-Фуллера (1.22), которая при уровне значимости ![]()

![]() выдает значение t-статистики

выдает значение t-статистики ![]()

![]() , что говорит о не стационарности ряда.

, что говорит о не стационарности ряда.

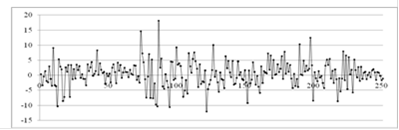

Одним из способов приведения ряда к стационарному виду является дифференцирование ряда [3]. Рассмотрим ряд, полученный из исходного ряда взятием разности 1-го порядка. Глядя на рисунок 3.4 можно заметить, что полученный с помощью дифференцирования ряд уже больше похож на стационарный - в нем отсутствует тренд.

Рисунок 3.4 - Продифференцированный ряд значений цены акции AAPL

Проверку ряда на стационарность проведем теперь с помощью интеграционной статистики Дарбина-Уотсона. Применняя формулу (1.21) для уровней исходного ряда цен находим значение статистики

Рассчитанное значения статистики (3.5) очень близко к 2, что позволяет принять гипотезу о стационарности ряда. Таким образом, исходный ряд приведен к стационарному виду взятием разности первого порядка, следовательно, ![]()

![]() .

.

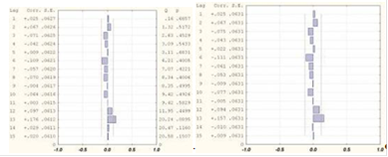

Внешний вид АКФ и ЧАКФ (рисунок 3.5) дают основание предположить, что полученный дифференцированием ряд является "белым шумом". Q-статистика Люинга-Бокса подтверждает выдвинутое предположение, т.к. рассчитанные значения ![]()

![]() не превосходят критических (табличных) значений статистики

не превосходят критических (табличных) значений статистики ![]()

![]() на 5% -ом уровне значимости. Следовательно, процесс является "белым шумом".

на 5% -ом уровне значимости. Следовательно, процесс является "белым шумом".

Рисунок 3.5 - АКФ и ЧАКФ продифференцированного ряда курса AAPL

Исходя из полученных результатов анализа, приходим к выводу, что рассматриваемый ряд можно описать моделью ARIMA (p,1,q).

По внешнему виду графиков не всегда удается определить оптимальные параметры модели [1], что характерно для нашей ситуации. Поэтому построим модели ARIMA (1,1,0), ARIMA (0,1,1), ARIMA (2,1,2), ARIMA (3,1,2), ARIMA (6,1,3) и сравним их по информационным критериям Акаики и Шварца (1.23,1.24).

Построение моделей производим в программе Statistica 6.0, в результате после исключения незначимых коэффициентов получены следующие уравнения:

Еще статьи по экономике

Характеристика предприятия ООО Электротех

трейдер российский программный комплекс

Одним

из наиболее важных этапов подготовки специалистов инженерных специальностей

является прохождение ими практики в сторонних организац ...

Инвестиционная деятельность

Во всех развитых странах мира государство играет важную роль в развитии экономики. В руках правительства сосредоточены различные рычаги управления экономикой. Это и законодательная власть и ...

Конкуренция и партнерство как основные виды экономического взаимодействия

социальное

взаимодействие конкуренция партнерство

Конкуренция

и партнерство признаются основными видами экономического взаимодействия, вместе

с тем имеется дефицит теоретически ...