Основные направления антимонопольной политики государства

Общественные издержки монопольной власти заставляют государство регулировать деятельность монополий.

Антимонопольная политика - это система мер, направляемых на усиление и защиту конкуренции путем ограничения монопольной власти фирм.

Среди основных направлений антимонопольной политики государства выделяют:

прямое регулирование цен;

налогообложение;

регулирование естественных монополий.

Рассмотрим эти направления более подробно.

Прямое регулирование цен

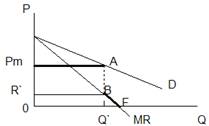

Установление государством максимально допустимых цен на продукцию монополиста приводит к модификации рыночной кривой спроса.

Рис. 1. Установление максимально допустимых цен

На рис. 1 D и MR - кривые спроса и предельного дохода нерегулируемой монополии, Рm - установленная государством цена.

Если монополист соблюдает введенное ограничение цен, его кривая спроса модифицируется и приобретает вид ломаной кривой PmAD, состоящей из двух отрезков: горизонтального PmA и убывающего AD. В соответствии с этим видоизменяется и кривая предельного дохода.

По определению, предельный доход представляет собой прирост совокупного дохода при изменении объема выпуска на единицу, т.е.

=(TR)`=(P*Q)`=P*(dQ/dQ) + Q*(dP/dQ),= P+Q(dP/dQ).

Если объем выпуска монополиста меньше Q`, то действует установленная государством цена Pm, кривая спроса представлена горизонтальной линией и является абсолютно эластичной (dP/dQ=0). Следовательно, MR=P.

Если объем производства превышает Q`, то дополнительное количество продукции может быть продано лишь по более низким, чем Pm, ценам. Кривая спроса является убывающей, dP/dQ<0, и следовательно, кривая предельного дохода MR лежит на cегменте BF. При объеме производства, равном Q`, кривая предельного дохода имеет разрыв AB.

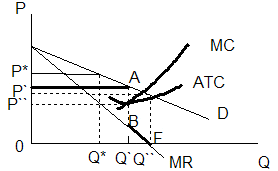

Рассмотрим, как подобная ситуация влияет на поведение монополиста (рис. 2).

Рис. 2. Сдвиг точки равновесия в условиях государственного регулирования цен

Предположим, что оптимальная цена нерегулируемой монополии установлена в точке P*, а оптимальный объем - в Q*. Если максимально допустимая цена (P`) будет выше оптимальной, то это не изменит решения фирмы относительно точки оптимума, но если P`

Если государство хочет стимулировать расширение производства монопольной фирмы еще больше (например, до уровня Q``), оно должно установить максимально допустимые цены на еще более низком уровне (в данном случае, до Р``). Минимальный уровень допустимой цены соответствует min SATC, поскольку при более низком уровне продолжение производства будет экономически нецелесообразно и фирма покинет отрасль.

Налогообложение

Другая форма государственного антимонопольного регулирования - налогообложение. Не вдаваясь в детальное описание всех существующих налогов на монополии, рассмотрим влияние на поведение фирмы-монополиста двух типов налогов:

потоварного, ставка, которого устанавливается в расчете на единицу продукции, а общая сумма определяется объемом выпуска, и поушального, взимаемого независимо от объема выпуска.

. Потоварный налог

Потоварный налог взимается на продажу сигарет, вино-водочных изделий, бензина. Данный налог является для монополиста частью переменных издержек, т.е. прибыль подсчитывается по формуле

п=TR-(TC+tQ),

а условие максимизации прибыли принимает вид

(п)`=0,/dQ=dTC/dQ+d(tQ)/dQ,=MC+t,

где t - ставка потоварного налога.

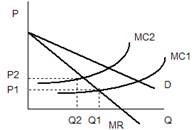

Графически влияние потоварного налога на смещение точки оптимума монополиста представлено на рис. 3.

Рис. 3. Установление потоварного налога на монополию

Пусть MC1 - кривая предельных издержек фирмы, Q1 и P1 - оптимальные объемы выпуска и цены до введения налогообложения.

Введение налога увеличивает дополнительные издержки фирмы на выпуск каждой дополнительной единицы продукции, т.е. MC2=МС1+t. Точка оптимального выпуска сокращается до Q2, цена вырастает до Р2. Как следствие этого, совокупная прибыль фирмы уменьшается (монополист действует на эластичном отрезке кривой спроса, поэтому рост цены вызывает падение величины общих доходов фирмы, что в условиях возрастания совокупных издержек ведет к уменьшению прибыли).

Многие экономисты считают, что данный налог не может рассматриваться как подходящее средство контроля за монополиями, поскольку часть налогового бремени перекладывается на потребителя.

. Группа паушальных налогов

Поскольку данная группа налогов взимается независимо от объема реализации, то в отличие от потоварных налогов, они являются частью постоянных издержек монополиста (например, стоимость патента или лицензии на исключительное право занятия определенным видом деятельности) и не влияют на величину предельных издержек.

Еще статьи по экономике

Затратный подход в оценке стоимости бизнеса

Актуальность

темы исследования. Продавая предприятие необходимо объективно оценить его

возможности увеличивать свою стоимость, быть рентабельным, т.е. приносить доход

собствен ...

Формы реальных инвестиций и процесс управления ими

Реальное инвестирование для большинства предприятий в современных условиях составляет основу инвестиционной деятельности. Осуществление реальных инвестиций характеризуется рядом особенностей ...

Инвестиционная деятельность

Во всех развитых странах мира государство играет важную роль в развитии экономики. В руках правительства сосредоточены различные рычаги управления экономикой. Это и законодательная власть и ...