Анализ ритмичности выпуска продукции

Таблица 1.4 - Исходные данные

|

Выпуск продукции |

Декады | ||

|

1-ая |

2-ая |

3-я | |

|

План |

620 |

680 |

750 |

|

Факт |

550 |

620 |

870 |

Решение

Ритмичность выпуска продукции анализируется по декадам за любой период (год равен сумме трех декад).

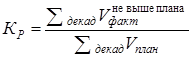

Коэффициент ритмичности (КР), при котором учитывается только выпуск продукции в пределах плана определяется по формуле:

(1.11)

(1.11)

где V - выпуск продукции, тыс. руб.

Коэффициент аритмичности (КАР) учитывает как выполнение плана, так и перевыполнение, а также позволяет определить резервы увеличения выпуска продукции:

![]() (1.12)

(1.12)

Общая величина резерва равна сумме явного и скрытого резервов.

Величина явного резерва равна сумме недовыпущенной продукции в результате невыполнения плана за отдельные декады.

Для определения скрытых резервов определяют процент выполнения плана по декадам. Наибольший процент выполнения плана указывает на величину скрытых резервов увеличения выпуска продукции за счет незапланированного использования производственной мощности. Расчет производится по формуле:

![]() (1.13)

(1.13)

где ∆VСР - скрытые резервы увеличения выпуска продукции;

Vплан - плановый выпуск продукции за период;

КV - наибольший процент выполнения плана по декадам;

∑∆Vсверх плана - сумма продукции, выпущенной сверх плана по декадам.

Таким образом, используя вышеприведенные формулы, рассчитаем ритмичность выпуска продукции.

![]()

Коэффициент аритмичности определится:

![]()

АНАЛИЗ ИСПОЛЬЗОВАНИЯ РЕСУРСОВ

Еще статьи по экономике

Металлургия цветных металлов

Общая характеристика отрасли

Металлургический комплекс - это взаимообусловленное сочетание

следующих технологических процессов:

· добыча и подготовка сырья к перер ...

Земельный рынок г. Пенза

Земля

- основа всей человеческой деятельности, что определяет важность земельных

отношений в социальной и экономической политике общества. Преобразования,

проводимые в Российс ...

Издержки производства и прибыль

Проблемы издержек производства были и остаются предметом

исследования ученых-экономистов самых разных направлений мировой экономической

мысли.

Наиболее полно теория издержек ...