Анализ моделей и прогнозирование

Прогнозировать падение или увеличение курса акций с высокой точностью практически невозможно. Действительно, попытки предугадать скачки по изменению стоимости акций очень сложно. Эти трудности возникают главным образом тогда, когда крупные финансовые компании умышленно играют на понижении или повышении курса с целью спекулятивного выигрыша [1].

Поскольку одной из моделей, выбранных для прогнозирования, является модель ARIMA, то необходимо отметить, что он вычисляется из проинтегрированных рядов (интегрирование, более точно суммирование, в данном случае означает просто операцию, обратную взятию разностей с соответствующими лагами). Таким образом, проводя обратные преобразования, вы возвращаетесь к исходному ряду, и прогноз соответствует исходным данным, что обеспечивает более легкую интерпретацию результатов [11].

В предыдущей главе и в предыдущих пунктах были построены три модели: смешанная модель (трендовая модель + AR (1) на остатках), модель ARMA (1,0) и ARIMA (3,1,2). Теперь необходимо статистически сравнить эти модели между собой и построить прогноз. Для сравнения моделей будем использовать значения средних ошибок аппроксимации ![]()

![]() , которое вычисляется по формуле

, которое вычисляется по формуле

где ![]()

![]() - значения исходного ряда;

- значения исходного ряда;

![]()

![]() - значение, полученное по построенной модели;

- значение, полученное по построенной модели;

![]()

![]() - объем временного ряда.

- объем временного ряда.

Рассмотрим суммы квадратов остатков моделей ![]()

![]() (1.12) и величины остаточных дисперсий

(1.12) и величины остаточных дисперсий ![]()

![]() (1.10). Результаты сравнения приведены в таблице 3.2.

(1.10). Результаты сравнения приведены в таблице 3.2.

Таблица 3.2 - Статистическое сравнение моделей на основе значений критериев

|

Модель |

Значения критериев | ||

|

|

|

| |

|

Трендовая модель + AR (1) на остатках |

1.198% |

4242.671 |

16.836 |

|

ARMA (1,0) |

1.227% |

4452.118 |

17.880 |

|

ARIMA (3,1,2) |

1.204% |

4369.652 |

17.313 |

Из таблицы видно, что наибольшее преимущество перед остальными имеет смешанная модель, но также следует заметить, что полученное значения средней относительной ошибки говорит о достаточно высоком уровне точности построенных моделей (ошибка менее 5% свидетельствует об удовлетворительном уровне точности; ошибка в 8-10 и более процентов считается очень большой) [5].

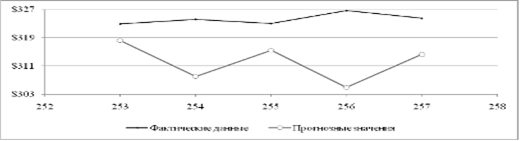

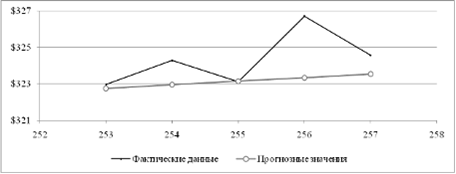

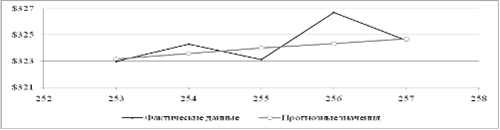

Построенные модели эффективны только для краткосрочного прогноза, поэтому будем строить прогноз на 5 дней (рисунки 3.6, 3.7, 3.8), после чего сравним полученные результаты.

При прогнозировании существует подход [11], когда модель проверяют на адекватность и точность на фактических данных, не использованных при построении модели (приложение А).

Рисунок 3.6 - Прогноз по смешанной модели

Рисунок 3.7 - Прогноз по модели ARMA (1,0)

Рисунок 3.8 - Прогноз по модели ARIMA (3,1,2)

Расчет прогноза проведен по формулам для ![]()

![]() :

:

![]()

![]() ,

,

Еще статьи по экономике

Учёт производственных затрат и себестоимости, рекомендации по снижению затрат при возделывании сои

учёт затрата

Учёт затрат на производство и калькулирование себестоимости

продукции, работ или услуг занимает доминирующее место в общей системе

бухгалтерского учета.

Именно о ...

Инфляция и её социально-экономические последствия

Инфляция - переполнение каналов обращения

избыточными бумажными деньгами, не обеспеченными соответствующим ростом

товарной массы.

Практически во всех странах мира уровень ин ...

Малый бизнес необходимость и основные формы государственной поддержки

Малый бизнес в рыночной экономике -

немаловажный сектор, который играет свою роль в определении темпов

экономического роста, структуре и качестве валового национального продукт ...