Классификация затрат на производство и калькулирование себестоимости продукции

. Себестоимость основных видов продукции.

.Себестоимость всей товарной продукции, произведенной предприятием.

.Общая сумма затрат на производство в целом по элементам (смета затрат)

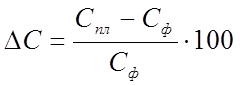

. Изменение себестоимости товарной продукции в процентах. Изменение себестоимости товарной продукции определяется по формуле

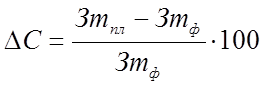

4.Затраты на рубль товарной продукции и их изменение в процентах к прошлому году.

![]()

![]()

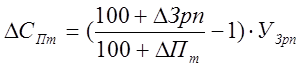

5.Изменение затрат на 1 рубль товарной продукции в плановом периоде по сравнению с отчетным определяется по формуле(%):

Абсолютная величина экономии (-) или перерасхода (+) от изменения себестоимости товарной продукции (Этп):

![]()

Себестоимость продукции может изменяться под воздействием различных факторов:

.Перерасход (экономия) от снижения материальных затрат в связи с изменением норм расхода материальных ресурсов под влиянием факторов повышения технического уровня производства определяется по формуле:

![]()

или

![]()

Также изменение себестоимости за счет изменения норм расхода материальных ресурсов определяется по формуле:

![]()

Изменение себестоимости за счет изменения цен на сырье и материалы определяется по формуле:

![]()

2.Экономия(перерасход) затрат под влиянием замены одних ресурсов другими(внедрение заменителей и т.д.)

![]()

3.Экономия от уменьшения затрат на оплату труда и отчислений на социальные нужды.

Экономия от уменьшения затрат в связи с сокращением численности работников.

n-число месяцев с момента проведения мероприятия до конца года.

Изменение себестоимости за счет изменения производительности труда определяется по следующей формуле:

4. При определении экономии за счет совершения управления производством учитывается эффективность таких мероприятий, как укрупнение цехов и участков, рациональное изменение структуры заводоуправления и цехов, внедрение автоматических систем управления производством и предприятием.

В результате осуществления указанных мероприятий, наряду с совершением управления, достигается экономия по оплате труда и отчислениям на социальные нужды.

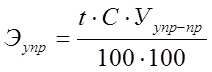

.Экономия (относительная) на условно-постоянных расходах в результате увеличения объема производства определяется по формуле:

t-темп прироста товарной продукции в планируемом году по сравнению с базовым, %.

С - себестоимость товарной продукции или отдельные элементы (статьи расходов) в базовом году, руб.

Уупр-пр - удельный вес приведенных постоянных расходов в себестоимости товарной продукции или отдельные элементы затрат в базовом году.

Еще статьи по экономике

Исследование в экономике теории магистралей

В

экономической теории на первоначальном этапе ее развития редко использовались

математические формулировки. Тем не менее, многие классические доктрины

экономики в словесной, ...

Институционализм в России

Институционализм

представляет сегодня одно из самых модных и популярных течений, подхваченных

отечественными экономистами всех поколений. В России широкое распространение

инст ...

Статистика основных производственных фондов

Настоящее методико-учебное пособие содержит задачи курса "Статистика. Часть 2" с целью сориентировать студентов на подготовку по темам: "Статистика основных производственных ф ...