Классификация затрат на производство и калькулирование себестоимости продукции

. Отношение к объему производства

Теперь имеет место раскрыть данные подразделы.

1. По экономической роли, по участию в производственном процессе выделяют основные и накладные расходы. Основные расходы-расходы, непосредственно связанные с технологическим процессом изготовления продукции. Это затраты на сырье, материалы, топливо, амортизация, расходы по текущему ремонту и содержанию основных средств, заработная плата производственных рабочих. Накладные расходы-расходы, связанные с обслуживанием и управлением производства (прочие расходы по цеху, общезаводские, внепроизводственные). Это затраты на управление, организацию, обслуживание производства, на командировки, обучение работников и так называемые непроизводительные расходы (потери от простоев, порчи материальных ценностей и т.д.)

2. По способу отнесения затрат на производство конкретных видов продукции выделяют прямые и косвенные затраты. Прямые расходы-расходы, непосредственно связанные с производством конкретных видов продукции, работ , услуг. К ним относятся затраты на заданное в переработку сырье, основные материалы, полуфабрикаты. Прямые затраты непосредственно планируются и учитываются в сортовых калькуляциях себестоимости продукции. Косвенные расходы-затраты, которые планируются и учитываются в целом по цеху или предприятию (т.е. в цеховых калькуляциях) и не могут быть отнесены прямо на себестоимость конкретных видов продукции. К ним относятся обычно расходы по переделу и общезаводские расходы. Распределение таких расходов по видам продукции производится по определенному признаку в соответствии с экономически обоснованными коэффициентами.

3. По отношению к объему производства выделяют условно-постоянные и переменные расходы. Условно- постоянные затраты - это затраты, абсолютный размер которых мало или совсем не изменяется при изменении объема производства. Абсолютная сумма условно-постоянных затрат не зависит от объема производства продукции. Переменные затраты- затраты, абсолютный размер которых изменяется прямо пропорционально изменению производства.

. Доля условно-постоянных и переменных затрат определяется расчетным путем. Изменение абсолютной величины себестоимости продукции при изменении объема производства можно определить по формуле:

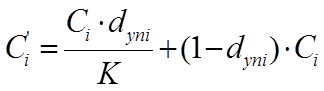

Данная формула относится к себестоимости всего выпуска продукции. Изменение себестоимости единицы продукции при изменении объема производства определяется по формуле:

Из приведенных формул видно, что в себестоимости всего выпуска продукции при изменении объема производства условно-постоянные расходы остаются стабильными, а переменные меняются пропорционально изменению объема производства.

В себестоимости же единицы продукции условно-постоянные расходы меняются обратно-пропорционально изменению объема производства, а переменные расходы остаются стабильными.

Изменение себестоимости за счет различных факторов.

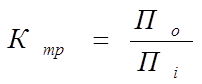

1. Коэффициент трудности(КТР) характеризует производительность оборудования при производстве различных видов продукции и определяется следующим образом:

2.Планирование себестоимости продукции на конкретный период времени определяется:

Еще статьи по экономике

Увеличение существующей мощности предприятия ЗАО Волжский дизель имени Маминых

проект предприятие товар рынок сбыт

Настоящий

бизнес-план посвящен обоснованию эффективности инвестиционного проекта,

направленного на увеличение существующей мощности предприят ...

Комплексный экономический анализ хозяйственной деятельности предприятия ОАО РЖД

Любое предприятие сталкивается с необходимость проведения анализа своей

финансово-хозяйственной деятельности. Результаты такого анализа позволяют

оценить текущее финансовое сос ...

Изучение коммерческой деятельности торгового предприятия ОАО Продсервис

Розничная

торговля - это завершающая форма продажи товаров конечному потребителю через

магазины, павильоны, лотки, палатки и другие пункты сети розничной торговли.

Специфика

...