Классификация затрат на производство и калькулирование себестоимости продукции

![]()

Уупр-пр - удельный вес приведенных постоянных расходов в себестоимости товарной продукции, %.

Уупр - удельный вес условно-постоянных расходов в себестоимости товарной продукции или в отдельных элементах затрат (статьях расходов) в базовом году, %. t- темп прироста товарной продукции в планируемом году по сравнению с базовым, %.

d-темп прироста данного вида затрат в связи с ростом объема производства, %.

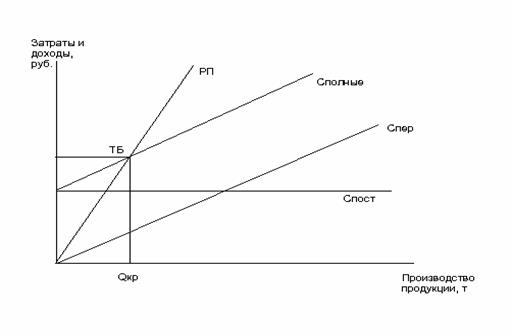

График безубыточности продукции

В основе данного метода лежит деление затрат на условно-постоянные и переменные. Можно получить точный прогноз работы предприятия при изменении объемов производства.

Показатели, которые следует учитывать при построении графика:

не происходит изменение цен на потребляемые ресурсы и продукцию за период.

постоянные затраты считаются неизменными в рассматриваемом диапазоне объема продаж.

переменные затраты на единицу продукции не изменяются при изменении объема продаж.

продажи осуществляются достаточно равномерно.

Тб, Qкр - точка безубыточности или точка критического объема. В точке безубыточности у предприятия нет ни прибыли, ни убытков.

РП=Сполн и П=0

Точка безубыточности может быть определена не только графическим, но и аналитическим путем:

РП=Спост+Спер+П

Выручка=Ц*Q

Спер=Q*переменные затраты на ед.продукции

Так как в точке безубыточности объем производства (продаж) равен критическому, предыдущая формула принимает следующий вид:

Критический объем производства равен:

![]()

При помощи анализа безубыточности можно не только рассчитать критический объем производства, но и объем, по которому может быть получена запланированная прибыль. Этот метод может быть использован при выборе варианта при сравнении нескольких технологий.

Методы и системы учета затрат на производство и калькулирование себестоимости продукции.

Под методом калькулирования понимается система приемов, используемых для исчисления себестоимости калькуляционной единицы.

На промышленных предприятиях применяют следующие методы учета затрат и калькулирования себестоимости продукции.

Позаказный

Попередельный

Попроцессный(простой)

Нормативный

Позаказный метод учета затрат по калькулированию себестоимости применяют обычно на предприятиях, которые занимаются ремонтными работами и в мелкосерийном производстве.

При данном методе объектом учета является отдельный производственный заказ.

Для учета затрат на каждый заказ открывают отдельный аналитический счет с указанием шифра заказа. Далее прямые затраты учитываются на основании первичных документов(по учету выработки, по учету норм расхода материалов)

Косвенные расходы распределяют между отдельными заказами с использованием принятых в данном производстве или в данной отрасли методов. При этом методе учета затрат и калькулирования себестоимости продукции все затраты относятся но незавершенное производство до окончания заказа. Отчетную калькуляцию составляют только после выполнения заказа. Время составления отчетной калькуляции может не совпадать с временем отчетного периода. При частичном выполнении заказа и сдачи заказчику частичный выпуск оценивают по фактической себестоимости ранее выполненных заказов с учетом изменений в конструкции, технологии, в условиях производства.

Еще статьи по экономике

Институционализм в России

Институционализм

представляет сегодня одно из самых модных и популярных течений, подхваченных

отечественными экономистами всех поколений. В России широкое распространение

инст ...

Уровень безработицы в Республике Беларусь

Проблема безработицы является ключевым вопросом в

рыночной экономике, и, не решив его, невозможно наладить эффективную

деятельность экономики. Особенно остро проблема безработи ...

Инфляция и её социально-экономические последствия

Инфляция - переполнение каналов обращения

избыточными бумажными деньгами, не обеспеченными соответствующим ростом

товарной массы.

Практически во всех странах мира уровень ин ...