Анализ затрат на производство и реализацию продукции (работ, услуг) КЖУП «Гомельский райжилкомхоз»

Углубить анализ общей суммы затрат на производство продукции (услуг) можно за счет факторного разложения удельных переменных затрат и суммы постоянных затрат.

Любой вид затрат можно представить в виде произведения двух факторов:

количества потребленных ресурсов или услуг (сырья, материалов, топлива, энергии, человеко-часов, машино-часов, кредитов, арендуемой площади и т.д.);

цен на ресурсы или услуги.

Для того чтобы установить, насколько изменилась сумма затрат за счет этих факторов, необходимо иметь следующие данные о затратах на фактический выпуск продукции:

по плановым нормам расхода и плановым ценам на ресурсы - 31 231,9 млн.руб.

по фактическому расходу и плановым ценам на ресурсы - 30 029,0 млн.руб.

по фактическому расходу и фактическим ценам на ресурсы - 37 829,4 млн.руб.

В целом сумма переменных затрат на фактический выпуск продукции и сумма постоянных затрат в отчетном периоде выше плановой на 6 597,5 млн.руб. (37 829,4 - 31 231,9), в том числе за счет:

а) количества потребленных ресурсов

029,0 - 31 231,9 = -1 202,9 млн. руб.;

б) цен на потребленные ресурсы и услуги

829,4 - 30 029,0 = +7 800,4 млн. руб.

Следовательно, рост себестоимости продукции на данном предприятии обусловлен в основном повышением цен на потребленные ресурсы. Одновременно следует положительно оценить усилия предприятия, направленные на экономное использование ресурсов, из-за чего себестоимость фактического выпуска продукции снизилась на 3,85 % (1 202,9 : 31 231,9). Данные о сложившихся затратах на производство и реализацию продукции КЖУП «Гомельский райжилкомхоз» взяты с отчетов о себестоимости жилищно-коммунальных услуг (СЖКХ) за 2008-2010 годы. Согласно специфики жилищно-коммунального хозяйства кроме общего отчета о себестоимости жилищно-коммунальных услуг на предприятии ведется отчет о себестоимости жилищно-коммунальных услуг населению (СЖКХ-Н), являющийся неотъемлемой частью основного отчета СЖКХ, Сравнительный анализ себестоимости по элементам затрат КЖУП «Гомельский райжилкомхоз» приведен в табл. 2.6.

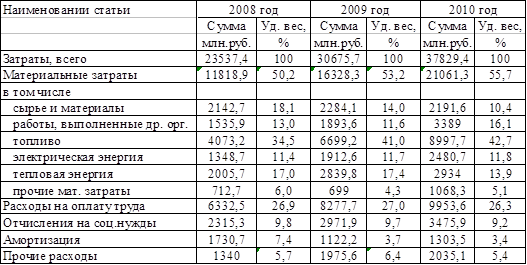

Таблица 2.6 - Анализ структуры затрат КЖУП «Гомельский райжилкомхоз» за 2008-2010 гг.

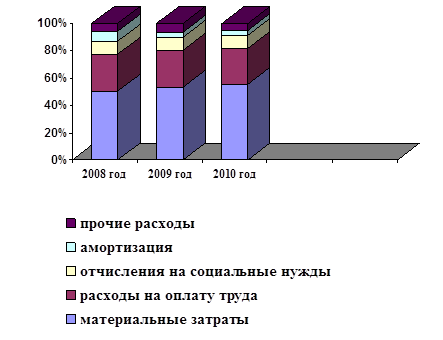

Графически структура затрат предприятия представлена на рис. 2.1.

Рис. 2.1 - Структура затрат КЖУП «Гомельский райжилкомхоз»

Исходя из приведенных данных видно, что структура затрат на предприятии видоизменилась. На протяжении 2008-2010 годов наибольшие расходы предприятия были связаны с материальными затратами, при этом удельный вес расходов на материальное обеспечение предприятия в 2010 году увеличился к уровню 2008 и 2009 годов. Детальный анализ материальных затрат показывает уменьшение затрат по статье «топливо», что связано с проведением на предприятии комплекса мероприятий по экономии топливно-энергетических ресурсов.

Также можно отметить увеличение удельного веса в материальных затратах предприятия оплаты за работы и услуги производственного характера, выполненные другими организациями. Данный факт связан с привлечением к ремонтным работам объектов ВКХ и жилого фонда сторонних организаций по причине отсутствия специализированных мастерских и разбросанности производственных участков на территории Гомельского района.

Как видно из табл. 2.6. рост произошел по всем элементам и особенно по материальным затратам. Увеличилась сумма как переменных, так и постоянных расходов. Изменилась несколько и структура затрат: увеличилась доля материальных затрат в связи с инфляцией, а доля зарплаты несколько уменьшилась.

Еще статьи по экономике

Характеристика деятельности индивидуального предпринимателя Кин А.В.

ОРГАНИЗАЦИЯ

КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Характеристика

организации

Отчет

по практике написан на материалах деятельности индивидуального предпринимателя

Кин А.В. Предп ...

Марксизм и его развитие в России

Марксизмом

называется разработанная Карлом Марксом "научная теория" коммунизма,

претендующая на роль "Общей теории Всего". По сути, эта теория

представляет ...

Технико-экономическое обоснование бизнес-плана

Основная цель создания производственного предприятия - это получение

прибыли. Для функционирования и получения прибыли любого предприятия необходимо

наличие совокупности матери ...