Моделирование тенденции временного ряда акции AAPL

Используем критерий Стьюдента для проверки значимости коэффициентов и критерий Фишера с уровнем значимости 0.05 для проверки значимости уравнения полиномиальной регрессии в целом.

При уровне значимости ![]()

![]() получили, что

получили, что ![]()

![]() , в свою очередь фактические значения, вычисленные по (1.9) для соответствующего коэффициента, равны:

, в свою очередь фактические значения, вычисленные по (1.9) для соответствующего коэффициента, равны:

Видно, что ![]()

![]() для любого

для любого ![]()

![]() . Т.е. для модели (2.8) все коэффициенты уравнения регрессии значимы.

. Т.е. для модели (2.8) все коэффициенты уравнения регрессии значимы.

Значение критерия Фишера (1.11) ![]()

![]() , что намного больше табличного значения

, что намного больше табличного значения ![]()

![]() . Поскольку статистика

. Поскольку статистика ![]()

![]() , то можно сделать вывод о значимости уравнения регрессии по данному критерию на заданном уровне значимости.

, то можно сделать вывод о значимости уравнения регрессии по данному критерию на заданном уровне значимости.

После построения модели необходимо проверить 5 предпосылок Гаусса-Маркова: равенство нулю математического ожидания остатков; подчинение остатков нормальному закону распределения; случайный характер остатков модели; гомоскедастичность дисперсии остатков; отсутствие автокорреляционной зависимости в остатках.

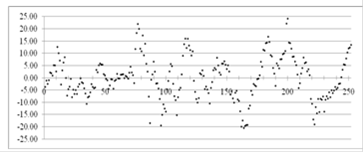

При выполнении всех пяти предпосылок оценки коэффициентов регрессии будут обладать свойствами несмещенности, эффективности и состоятельности. График остатков представлен на рисунке 2.3:

Рисунок 2.3 - График остатков полиномиальной модели для курса AAPL

. Математическое ожидание остатков имеет значение ![]()

![]() , которое очень близко к нулю. Отличие от нуля обусловлено погрешностью вычислений.

, которое очень близко к нулю. Отличие от нуля обусловлено погрешностью вычислений.

. Вычислим ![]()

![]() - стандартную ошибку регрессии, используя формулу (1.10). Значение

- стандартную ошибку регрессии, используя формулу (1.10). Значение ![]()

![]()

По правилу трех сигм при заданном уровне значимости ![]()

![]() можно считать, что случайная величина, распределенная по нормальному закону, принадлежит интервалу

можно считать, что случайная величина, распределенная по нормальному закону, принадлежит интервалу ![]()

![]() . Поскольку математическое ожидание близко к нулю, то остатки принадлежат интервалу

. Поскольку математическое ожидание близко к нулю, то остатки принадлежат интервалу ![]()

![]() . Следовательно, на данном этапе нельзя отклонить гипотезу о нормальном распределении остатков. Вычислим коэффициенты асимметрии и эксцесса и воспользуемся статистикой Жака-Бера по формуле (1.15). Значение статистики

. Следовательно, на данном этапе нельзя отклонить гипотезу о нормальном распределении остатков. Вычислим коэффициенты асимметрии и эксцесса и воспользуемся статистикой Жака-Бера по формуле (1.15). Значение статистики ![]()

![]() , что меньше квантили распределения

, что меньше квантили распределения ![]()

![]() . Следовательно, гипотеза о нормальном распределении остатков не отклоняется.

. Следовательно, гипотеза о нормальном распределении остатков не отклоняется.

Еще статьи по экономике

Ценообразование на продукты и услуги (практика ОАО РЖД)

Цена

- важнейшая экономическая категория, оказывающая значительное влияние на

решение социальных проблем населения и укрепление финансовой системы страны,

что приобрело особен ...

Международный гостиничный бизнес на современном этапе

Одной

из современных тенденций развития мирового хозяйства является формирование

новых отраслевых комплексов. Мировая экономика постепенно превращается в

невидимую, неосязаему ...

Исследование хозяйства ЗАО Куликовское на основе экономико-статистического анализа себестоимости

В данной курсовой работе изучено хозяйство ЗАО "Куликовское" Калачиснкого района. Изучение данного хозяйства происходит на основе анализа себестоимости зерна.

Зерновые являютс ...