Моделирование тенденции временного ряда акции IBM при наличии структурных изменений

. Для проверки наличия гетероcкедастичности используем ранговый коэффициент корреляции Спирмена.

Для рассматриваемого ряда остатков ![]()

![]() . Оценим статистическую значимость

. Оценим статистическую значимость ![]()

![]() с помощью t-критерия:

с помощью t-критерия: ![]()

![]() . Сравним эту величину с табличной

. Сравним эту величину с табличной ![]()

![]() при уровне значимости

при уровне значимости ![]()

![]() . Получаем

. Получаем ![]()

![]() . Следовательно, гипотеза об отсутствии гетероскедастичности остатков не отклоняется.

. Следовательно, гипотеза об отсутствии гетероскедастичности остатков не отклоняется.

. Для проверки наличия автокорреляции в остатках воспользуемся критерием Дарбина-Уотсона.

По формуле (1.19) получаем ![]()

![]() . Сравнивая рассчитанную величину

. Сравнивая рассчитанную величину ![]()

![]() с нижним значением критерия

с нижним значением критерия ![]()

![]() , делаем вывод - в остатках присутствует положительная автокорреляция. Как и в случае оценки качества модели для акции AAPL, последние три предпосылки Гаусса-Маркова не выполняются. Данную модель необходимо скорректировать. Для того чтобы избавиться от автокорреляционной зависимости в модели (2.14) построим для ряда остатков модель авторегрессии AR (p). Порядок модели AR (p) определим исходя из внешнего вида графиков АКФ и ЧАКФ ряда остатков

, делаем вывод - в остатках присутствует положительная автокорреляция. Как и в случае оценки качества модели для акции AAPL, последние три предпосылки Гаусса-Маркова не выполняются. Данную модель необходимо скорректировать. Для того чтобы избавиться от автокорреляционной зависимости в модели (2.14) построим для ряда остатков модель авторегрессии AR (p). Порядок модели AR (p) определим исходя из внешнего вида графиков АКФ и ЧАКФ ряда остатков ![]()

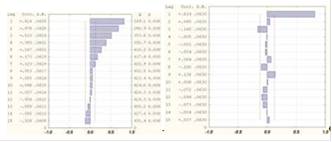

![]() , которые изображены на рисунке 2.9 Видно, что АКФ убывает, имеет много положительных значений, ЧАКФ имеет значимое значение лишь при лаге 1. Следовательно, для ряда остатков будем строить модель AR (1) вида (2.11).

, которые изображены на рисунке 2.9 Видно, что АКФ убывает, имеет много положительных значений, ЧАКФ имеет значимое значение лишь при лаге 1. Следовательно, для ряда остатков будем строить модель AR (1) вида (2.11).

Рисунок 2.9 - АКФ и ЧАКФ ряда остатков ![]()

![]() модели (2.14)

модели (2.14)

Построение модели проводилось в программе Statistica 6.0. Получена следующая модель:

![]()

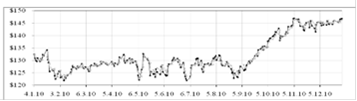

Теперь объединим модели (2.14) и (2.15) и построим график получившейся модели, изображенный на рисунке 2.10:

Рисунок 2.10 - График модели (2.16) и фактических значений акции IBM

Анализ остатков модели (2.16) показал, что ряд остатков удовлетворяет всем пяти предпосылкам регрессионного анализа.

Еще статьи по экономике

Инвестиции как экономический фактор

Без глубокого знания макроэкономики в современных условиях нельзя сознательно и компетентно, осмысленно и творчески воспринимать действительность, разбираться в самых запутанных перипетиях о ...

Теоретические основы исследования планирования как функции управления

Актуальность

темы исследования. Планирование роль является важнейшими элементами управления

современной организацией. Планирование - это определение системы целей

функциониров ...

Контрактация и квазирынки, общественные расходы и государственные предприятия

Современный

мир - это мир смешанных экономик. Основную массу товаров и услуг в нем

производят и реализуют частные предприятия, стремящиеся к извлечению прибыли. В

то же время ...