Моделирование тенденции временного ряда акции IBM при наличии структурных изменений

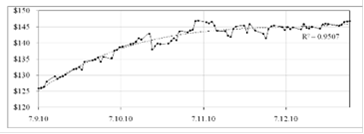

Теперь рассмотрим вторую подвыборку и попытаемся построить для нее модель, наилучшим образом аппроксимирующую полученные значения к исходному ряду. Изобразим на рисунке 2.13 данную подвыборку и построенную трендовую модель, которая является полиномиальной моделью 3-й степени.

Рисунок 2.13 - График второй подвыборки значений курса акции IBM

Коэффициенты детерминации для полиномиальных моделей более высокого порядка не превосходят ![]()

![]() .

.

Значит, следуя принципу экономичности, который заключается в выборе модели с наименьшим числом параметров среди других моделей, признанных на одном и том же наборе данных также адекватными по некоторому признаку, будем рассматривать полиномиальную модель 3-го порядка.

Уравнение модели имеет вид:

![]()

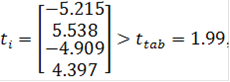

Применение критерия Стьюдента (1.9) показало, что все коэффициенты значимы:

критерий Фишера (1.11) также позволяет сделать вывод о значимости всего уравнения:

![]()

![]() .

.

Проверим, соблюдаются ли предпосылки Гаусса-Маркова для данного уравнения. Математическое ожидание имеет приближенное к нулю значение: ![]()

![]() . Стандартная ошибка регрессии

. Стандартная ошибка регрессии ![]()

![]() , остатки принадлежат интервалу

, остатки принадлежат интервалу ![]()

![]() , следовательно, на данном этапе нельзя отклонить гипотезу о нормальном распределении остатков. Вычислив коэффициенты асимметрии и эксцесса и значение статистики Жака-Бера

, следовательно, на данном этапе нельзя отклонить гипотезу о нормальном распределении остатков. Вычислив коэффициенты асимметрии и эксцесса и значение статистики Жака-Бера ![]()

![]() , получили, что гипотеза о нормальном распределении остатков не отклоняется. Критерий поворотных точек дал следующие результаты:

, получили, что гипотеза о нормальном распределении остатков не отклоняется. Критерий поворотных точек дал следующие результаты: ![]()

![]() Значит, остатки не являются случайными. Ранговый коэффициент корреляции Спирмана

Значит, остатки не являются случайными. Ранговый коэффициент корреляции Спирмана ![]()

![]() , t-статистика

, t-статистика ![]()

![]() , следовательно, остатки гетероскедастичные. Используя статистику Дарбина-Уотсона (1.19) получаем

, следовательно, остатки гетероскедастичные. Используя статистику Дарбина-Уотсона (1.19) получаем ![]()

![]() . Сравнивая рассчитанную величину

. Сравнивая рассчитанную величину ![]()

![]() с нижним значением критерия

с нижним значением критерия ![]()

![]() и принимая во внимание значение

и принимая во внимание значение ![]()

![]() , делаем вывод - в остатках присутствует положительная автокорреляция.

, делаем вывод - в остатках присутствует положительная автокорреляция.

Еще статьи по экономике

Источники формирования основных и оборотных средств на предприятии ЗАО Василиса

Материально-технической

основой производства на любом предприятии являются производственные фонды,

представляющие собой функционирующие в процессе деятельности предприятия

сре ...

Международный гостиничный бизнес на современном этапе

Одной

из современных тенденций развития мирового хозяйства является формирование

новых отраслевых комплексов. Мировая экономика постепенно превращается в

невидимую, неосязаему ...

Металлургия цветных металлов

Общая характеристика отрасли

Металлургический комплекс - это взаимообусловленное сочетание

следующих технологических процессов:

· добыча и подготовка сырья к перер ...