Моделирование тенденции временного ряда акции IBM при наличии структурных изменений

Коэффициент детерминации для полиномиальной модели ![]()

![]() что говорит о плохом качестве и, очевидно, не точной аппроксимации к исходным данным. Попробуем построить модель AR (p), подобрав для нее параметр

что говорит о плохом качестве и, очевидно, не точной аппроксимации к исходным данным. Попробуем построить модель AR (p), подобрав для нее параметр ![]()

![]() .

.

Изобразим графики АКФ и ЧАКФ данного ряда, которые представлены на рисунке 2.12.

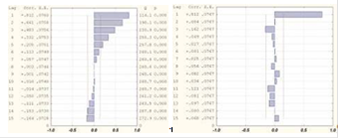

АКФ экспоненциально убывает. Значимым является лишь первый коэффициент автокорреляции, что подтверждается графиком ЧАКФ. Поэтому выберем ![]()

![]() , т.е. построим модель AR (p) в виде:

, т.е. построим модель AR (p) в виде:

![]()

Построение модели проводилось в программе Statistica 6.0. В результате была получена модель следующего вида:

![]()

Рисунок 2.12 - График АКФ и ЧАКФ первой подвыборки

Применение критерия Стьюдента показало (1.9), что оба коэффициента значимы:

![]()

критерий Фишера (1.11) также позволяет сделать вывод о значимости всего уравнения:

![]()

![]() .

.

Проверим, соблюдаются ли предпосылки Гаусса-Маркова для данного уравнения. Математическое ожидание имеет приближенное к нулю значение: ![]()

![]() Стандартная ошибка регрессии

Стандартная ошибка регрессии ![]()

![]() , некоторые значения остатков данной модели не принадлежат интервалу

, некоторые значения остатков данной модели не принадлежат интервалу ![]()

![]() что позволяет отклонить гипотезу о нормальном распределении остатков. Также статистика Жака-Бера оказалась равной

что позволяет отклонить гипотезу о нормальном распределении остатков. Также статистика Жака-Бера оказалась равной ![]()

![]() , что подтверждает отклонение гипотезы, т.е. остатки не имеют нормального распределения. Критерий "поворотных точек" дал следующие результаты:

, что подтверждает отклонение гипотезы, т.е. остатки не имеют нормального распределения. Критерий "поворотных точек" дал следующие результаты: ![]()

![]() Значит, остатки случайны. Ранговый коэффициент Спирмана

Значит, остатки случайны. Ранговый коэффициент Спирмана ![]()

![]() ,

, ![]()

![]() , следовательно, остатки гомоскедастичные. Критерий Дарбина-Уотсона показал, что автокорреляция отсутствует, т.к.

, следовательно, остатки гомоскедастичные. Критерий Дарбина-Уотсона показал, что автокорреляция отсутствует, т.к. ![]()

![]() Анализируя полученные результаты, приходим к выводу, что лишь одна предпосылка не соблюдена, а именно остатки не имеют нормального распределения. Вообще говоря, для авторегрессионных моделей выполнение этого условия не обязательно. Необходимым является то, чтобы полученный ряд остатков построенной модели был "белым шумом", т.е. остатки должны быть гомоскедастичны (с однородной дисперсией).

Анализируя полученные результаты, приходим к выводу, что лишь одна предпосылка не соблюдена, а именно остатки не имеют нормального распределения. Вообще говоря, для авторегрессионных моделей выполнение этого условия не обязательно. Необходимым является то, чтобы полученный ряд остатков построенной модели был "белым шумом", т.е. остатки должны быть гомоскедастичны (с однородной дисперсией).

Еще статьи по экономике

Малый бизнес необходимость и основные формы государственной поддержки

Малый бизнес в рыночной экономике -

немаловажный сектор, который играет свою роль в определении темпов

экономического роста, структуре и качестве валового национального продукт ...

Характеристика предприятия ООО Электротех

трейдер российский программный комплекс

Одним

из наиболее важных этапов подготовки специалистов инженерных специальностей

является прохождение ими практики в сторонних организац ...

Исследование и оценка уровня деловой активности предприятия ООО Амурметалл-Литье на основании его финансовой отчетности

В

современных условиях экономического обособления и самостоятельности

хозяйствующего субъекта успех или неуспех организации во многом зависит от

стратегии её развития. Выбор х ...